費用配分の原則 第1話 「バナナのたたき売りとお役人」

この度は、「かいけい童話」のせかいへ、ようこそいらっしゃいました。

実は、わたくし、常日頃より、とても残念に思っていることがございます。

人間社会では、どうやら、「お金のうごきをメモするきまりごと」が、「会計学だ!」などと小難しく言って、世の人を惑わせているようですねえ。

そこで、わたくしこと「末期 S山(誤変換)」、もとい「マッキ S山」が、S山家に代々伝わる童話を皆さんにご披露しつつ、「かいけい」という「ちょっと面白い世界」をのぞいていただけるよう、

一肌脱ごうと考えた次第です。

それでは、はじまりはじまり (^◇^)

================

むかしむかし、N国という国に、バナナを売って生活をしているおじいさんがいました。

おじいさんは、古くからの友達がつくったバナナを、1ふさ60円で仕入れて、

それを100円で売っていたそうです。

つまり、1ふさ売ると、40円のもうけになるわけですね!

はじめのうち、商売のやりかたは素朴でした。

おじいさんは、人の通る道で、いつも地べたにござを敷き、その上にバナナを並べてじい っと待っていたのです。

ところが、ある日、いかにもそれではつまらない、と考えるようになりました。

「うーむ。何か、道行く人がはっと立ち止まるような、いいアイディアがないかのう…」

そんな時、何の気なしにみていたテレビの画面では、漫才師のいっぽうが、くだらないボケをかましていました。

すると、もう一人が、すばやくズボンの後ろのほうからハリセンをとりだし、相方の頭を勢いよくはたきました。

「なんやソレ!!スパーン!!!」

すさまじいツッコミに、場内はやんややんやの大喝采です。

「これじゃっ!」

おもわず腰を浮かせて叫んだおじいさん。

「ぎっくり腰は大丈夫?」と余計な心配をしてしまいます。

そんなことにはおかまいなしに、おじいさんは、さっそく、財布を握り締めて、近くの日曜大工センターへと向かいました。

日曜大工センターで最初に買ったのは、画用紙です。

これは、ハリセンを作るための材料でした。

次に、おじいさんは、おおきな木の板を1枚買いました。

どうやら、これを4枚に切って組み立て、バナナを置く台を作ろうと考えているようです。

レジに並ぶこと5分、おじいさんの番になりました。

店員さんがバーコードをピッピッと商品に当てます。

「画用紙と板で、しめて1,000円になりまあす。」

「すまんが、領収書をきってくれんかのう。」

…おじいさん、しっかりしてますね。(-.-)

さて、いそいそと家に帰ったおじいさん。

のこぎり、とんかち、釘を取り出して、ギコギコ・トンカンと日曜大工をはじめました。

そして1時間後。立派なバナナのたたき売り台ができあがったのです。

努力の甲斐あってか、バナナのたたき売りはとてお順調でした。

そんなおり、一年が経った頃、おじいさんは、確定申告という、税金を計算するための申告書類をお役所へ届出ることになりました。

その内容は、次のとおりです。

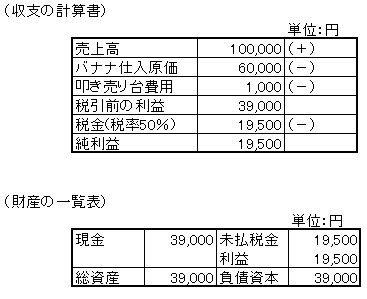

【確定申告書】

のうぜいぎむしゃ:おじいさん

じゅうしょ :N国 〇×町 1ちょうめ

参考までに、N国では、税引前の利益に対し、なんと50%の税金が課せられるのです!

せっかく稼いでも、ずいぶんと税金を取られてしまうのですね。

さて、おじいさんが確定申告と納税を済ませてから数ヵ月後がたちました。

いつものとおり、おじいさんが道端でバナナのたたき売りをしていますと、銀ぶちのめがねをかけた、めつきの鋭い男の人があゆみよってきました。

「なんだろう?」

おじいさんは、ふと、不安になりました。

「おじいさん。ちょっとしつれいしますよ。」

目つきの鋭い人は、おじいさんの横に腰掛けると、

かばんの中から、おじいさんが提出した確定申告書を取り出しました。

「おじいさんの確定申告書について、ひとつ、おたずねしたいことがあります。」

「なんでしょう?」

「おじいさんは、収支の計算書の中で、叩き売り台費用を1,000円ほど

あげていらっしゃいますが、これは、当期に購入した額のすべてですか?」

「そうですが…」

やはりねえ、と目つきの鋭い人は小さくつぶやき、ためいきをつきました。

「わが国の法律では、1年を超えて使用できる財産、つまり固定資産は、支出時の全額費用としてはいけないんですよ。

実際には、資産の寿命を3年と見なして、3年後の処分価値を購入額の10%の100円とし、3年後の処分価値を差し引いた額、つまり“1,000円の90%相当額である900円”を、取得後3年の期間にわたって1/3ずつの費用としなければいけないんです!」

「え?」

おじいさんは、目つきの鋭い人の言っている意味が、わかりませんでした。

「やはり、ご存じなかったのですね。それでは、私が用意してきたおじいさんの修正申告書(案)をお見せしましょう。」

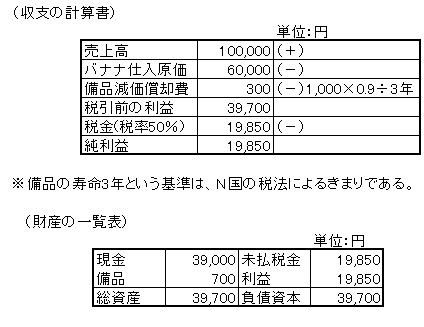

【修正した確定申告書】

のうぜいぎむしゃ:おじいさん

じゅうしょ :N国 〇×町 1ちょうめ

「おじいさん。あなたのもっているばななのたたき売り台とハリセンは、今年だけ使って、すぐに捨てるわけではないですよね?」

「そ、そうじゃがしかし…」

「ということは、そのたたき売り台とハリセンは立派な資産です!よって、法律により、備品は3年の寿命とみつもって、費用は3等分くらいに分けて計上してください。

つまり、この台がおじいさんの商売に貢献するであろう今後3年間にわたって、各年の収入に少しずつ費用として対比させて業績を計算するのです。

けっきょく、取得額1,000円から当期の費用額300円を差し引いた残りの金額700円は、未使用分の財産価値として財産の一覧表に載せて申告していただかないと困りますよ!」

「…ふーっ。そりゃあたしかに、この台とハリセンは長く使えるから、財産と言えなくもないが、それにしても1,000円ぽっちなんじゃから、ちょっとくらい大目に見てくれてもばちは当たらんだろうに。お役人様は、頭が固くてかなわんワイ!」

役人の人の強い口調に、おじいさんは、しぶしぶたたき売り台とハリセンを資産として計上することを承知しましたとさ。

いかかがでしたか?

これを、S山家の家訓では、「正しい業績を知りたくば、長期設備は支出額を数年にわたって費用配分すべし!」と言い伝えています。

人間社会では、これを「費用配分の原則」などといっているようですね!

無料メール講座

法人税申告書作成の実務

社長BOKIゲーム企業研修

無料メールマガジン

プロフィール

著書一覧

新着記事

") 立替金(3級・2級商業簿記)

立替金(3級・2級商業簿記)

立替金の定義 立替金とは、誰かのために一時的に支払った代金で、後日精算されるもの。 よく関連語句として「給料」がセットで出てくる。 立替金の概念 例:従業員の個人的な支出や取引先の負担すべき広告費などを、一時的に立て替えて支払う。 支払った金額は「将来返してもらう予定のお金」として資産に計上される。 立替金は「立替金の請求権」として扱われ、資産勘定に計上。 簿記の問題での立替金 給与支給時に従業員に対する立替金を相殺する処理が出題されることがある。 立替金の処理について理解しておくことが重要。 具体的な取引例 例:従業員の頼みで、個人的な支出65,000円を立て替え、現金で支払う。 仕訳: 借方:立替金 65,000円 貸方:現金") 前払金(3級・2級商業簿記)

前払金(3級・2級商業簿記)

「前払金」の定義 商品などを注文した際に、品物を受け取る前に支払った手付金や内金のこと。 支払いに関連する勘定科目として「前払金」が使用される。 関連する用語:商品の仕入れなど。 「前払金」の概念 契約や注文が成立した際、手付金を支払うことが一般的。 支払った時点では品物の受け取りが確定していないため、「一時的に相手に預けているお金」として扱う。 支払った金額は資産勘定に計上され、将来的に商品を受け取る権利を持つと考えられる。 「前払金」の特性 仕入れや費用として確定しているわけではない。 目的の品物が手に入らなければ、支払った金額を返金してもらうこともある。 「前渡金」という用語も同義で使用されることがある。 取引例") 配賦差異(2級工業簿記)

配賦差異(2級工業簿記)

配賦差異の重要性 2級工業簿記で非常に重要な概念。 製造間接費を予定配賦や標準原価計算で計算する際に生じる差異。 試験対策として配賦差異の理解は必須。 配賦差異の定義 配賦差異は、製造間接費の予定配賦額(正常配賦額)と実際発生額との差額。 この差異の把握は、原価管理やコスト管理において重要。 関連用語 「実際配賦」、「予定配賦率」、「製造間接費」、「部門費」など。 配賦差異には「予算差異」と「操業度差異」の2種類がある。 配賦差異の計算方法 予定(正常)配賦額 = 予定(正常)配賦率 × 実際操業度。 実際発生額との差額が配賦差異。 差異の処理方法 実際発生額が予定額を上回る場合、追加コストとして借方差異(不利差異)。 実際発生額が予定額を下回る場合、コスト節約として貸方差異(有利差異)。") 手形貸付金・借入金(3級・2級商業簿記)

手形貸付金・借入金(3級・2級商業簿記)

手形貸付金 借用証書の代わりに約束手形を使って行われる貸付債権。 資産に分類される。 手形を使わない場合は、「貸付金」 手形借入金 借用証書の代わりに約束手形を使って行われる借入債務。 負債に分類される。 手形を使わない場合は、「借入金」 仕訳例 資金を貸し付ける場合:「手形貸付金」 資金を借り入れる場合:「手形借入金」 具体例 200万円を借り入れ、約束手形を発行し当座預金に入金された場合: 借方:当座預金 + 2,000,000円 貸方:手形借入金 + 2,000,000円 総勘定元帳への転記 資産:「当座預金 + 2,000,000円」 負債:「手形借入金 + 2,000,000円」") 仮払金(3級・2級商業簿記)

仮払金(3級・2級商業簿記)

仮払金の重要性 実務および試験対策において重要な科目。 簿記3級以上で出題され、2級、1級、会計士、税理士の試験にも登場する。 仮払金の分類 資産勘定に分類される。 実際の支出金額や内容が未確定な場合に使用する。 仮払金の定義 支出金額や内容が確定していない場合に一時的に支払う際に使用する勘定科目。 支出内容が確定した時点で精算処理を行い、仮払金は解消される。 短期間で精算されることが前提。 関連する勘定科目 現金や仮受金(負債)などが関連する。 実務での使用例 例: 出張費が確定しない場合、社員に2,000円を仮払金として渡し、実際の費用が確定した後に精算する。 例: 交通費が1,700円だった場合、差額の300円を返金して仮払金を精算。

カテゴリー

運営会社

東京都新宿区高田馬場1-33-13

東京都新宿区高田馬場1-33-13千年ビル804号 TEL:03-6265-9540

FAX:03-6265-9541