純資産 第4話「おさるの相続」

むかしむかし、あるところに、2匹のおさるがいました。なまえを、こん太とへい助といいました。

むらのひとは、2匹のおさるが、いつもつるんでわるさをするので、「まあた、あのこんぺいコンビの仕業か!」などと、セットで文句を言ったものです。

こん太とへい助は、家がとなり同士で、幼なじみでした。

こん太は大きなお屋敷に大きな蔵、たくさんの使用人に囲まれた、豪勢な家の独り息子です。なお、こん太の家の資産総額は、50臆円以上との、もっぱらのうわさでした。

こん太は、もちまえの勝気な性格からか、いつもへい助をリードしていました。

いっぽう、へい助は、まあまあのお屋敷、まあまあの蔵、まあまあの庭に囲まれた、へいきんよりちょっと上くらいの家の、これまた独り息子です。

こちらの資産総額は、1億円くらい、といわれていました。父親が倹約家なので、あまりぜいたくはできません。

へい助は、どちらかというと、のんびりやです。

どちらも、兄弟がいなかったので、二人は、実の兄弟のようにいつも一緒でした。

「おい。へい助!これから、家に遊びに来ないか。今日は、活きのいい鯛を仕入れたらしいから、いっしょに食べようぜ!!」

「えー!た、鯛?うちなんか、年に一回くらいの、めでたい時しか出てこないよ。」

「はーはっはっは!くっだらない駄洒落をとばすやつだな。ともかく、家に来いよ!」

「…くだらないって言う割には、ずいぶんと受けてるじゃん…(-.-)」

そんなこんなで、月日は過ぎ、2匹は大人になりました。

そんなある年のことです。その年は、村に、たちの悪い病気がはやりました。

年をとって、体力のない者が、何人も倒れてしまったのです。

運悪く、こん太のお父さんと、へい助のお父さんも、そろって病気にかかってしまいました。

そして…その年の夏にこん太のお父さんが、さらに2ヵ月後、秋にさしかかるころ、へい助のお父さんが、病に倒れたまま、帰らぬ人となってしまったのです。

悲しみにくれるへい助を見て、こん太は力強く励ましました。

「確かに、親父達が亡くなったのは悲しいことだが、これからは、俺達が一家の主だ。これから、家をもり立てていかなきゃならん。いつまでもめそめそするな!

まあ、おまえのところは、家が小さいから、なにかと大変だろうから、困った事があったら、いつでも相談に来いよ」

「えぐっえぐっ…あ、ありがとう、こんちゃん。」

さて、2匹の悲しみをよそに、父親達が遺した財産を受け継ぐ、という法律上の手続が開始されました。

そして…50億円の財産を相続する、と単純に考えていたこん太は、その詳しい内容を知って、おどろいたのです。

「え?まっまじ??」

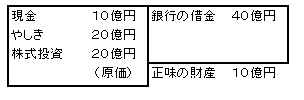

■こん太の相続財産(お父さんの亡くなった日現在)

顧問の税理士さんは、あせをふきふき、こん太に説明しました。

「実は、お父様は、生前、バブルに踊って、総資産の多くを株式投資につぎ込んでしまっていたのです。

その後、こん太さんもご承知のとおり、バブルがバチンとはじけて、株の値段が半分近くまでになってしまいました。

そのとき、やめておけばいいのに、『損を取り返すんだー!』などとつっぱしってしまい、銀行で借金までして株式投資を続けたのです。勝気な性格が、裏目に出たんですなあ…

それで、手もちの株で、購入時に20億円だったものがなんと、いまでは時価で12億円!そして、借金も残ってしまいました」

「どっしぇー!」

「し、しかしですね!話はそれだけではなく…」

「え?まだですかあ?」

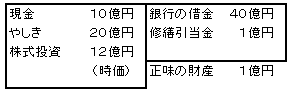

「はい。これもお父様が生前、先送りにしておりました問題なのですが、おやしきと蔵が、もう築15年以上経っておりますので、老朽化が激しく、あちこちにヒビや破損がありまして…」

「ああ、それは俺も前から気づいていたよ。で、それがなんなの?」

いらいらしたように、こん太は税理士さんに詰め寄ります。

「は、はい…大変申し上げにくいのですが、いずれは建物の損壊や水まわりの漏れなど、いろいろと不都合が出ることを考えれば、この機会に全面的な屋敷・蔵の改修をしたほうがよろしいかと思います。で、その費用なのですが、大体、1億円と見積もられます。」

■こん太の修正後の相続財産(お父さんの亡くなった日現在)

「ひえ っ」

こん太は、あまりのことに、卒倒しそうになりました。

「だ、だいじょうぶですか?こん太さん!」 …しばらく、頭がふらふらとしていたこん太ですが、時間がたつにつれ、だんだんと冷静さをとりもどしました。

「こうやってみると、いくら総資産が大きくても、常に財務内容をきちんとチェックしなきゃあ、いざって時に困ることになるんだねえ。大事なのは、正味の財産か…

よっしゃ!こうなったら、俺の代で、バブル前の財務体質に返り咲いてやるぞ!」

さすが、ポジティブなこん太さん。切り替えの早さはお見事!

なお、おとなりへい助さんの家は、まったく借金がなかったので、「総資産1億円=正味の財産」とあいなりました。

結局、2匹がそれぞれ相続した正味の財産は、同額だったんですねえ。

以上、財産は、「総資産よりも、正味の財産」が、自己の取分となるのです。

この、正味の財産のことを、会計の世界では、「純資産」とか、「自己資本」とか、呼んでいるようです。

それでは、また!

無料メール講座

法人税申告書作成の実務

社長BOKIゲーム企業研修

無料メールマガジン

プロフィール

著書一覧

新着記事

") 立替金(3級・2級商業簿記)

立替金(3級・2級商業簿記)

立替金の定義 立替金とは、誰かのために一時的に支払った代金で、後日精算されるもの。 よく関連語句として「給料」がセットで出てくる。 立替金の概念 例:従業員の個人的な支出や取引先の負担すべき広告費などを、一時的に立て替えて支払う。 支払った金額は「将来返してもらう予定のお金」として資産に計上される。 立替金は「立替金の請求権」として扱われ、資産勘定に計上。 簿記の問題での立替金 給与支給時に従業員に対する立替金を相殺する処理が出題されることがある。 立替金の処理について理解しておくことが重要。 具体的な取引例 例:従業員の頼みで、個人的な支出65,000円を立て替え、現金で支払う。 仕訳: 借方:立替金 65,000円 貸方:現金") 前払金(3級・2級商業簿記)

前払金(3級・2級商業簿記)

「前払金」の定義 商品などを注文した際に、品物を受け取る前に支払った手付金や内金のこと。 支払いに関連する勘定科目として「前払金」が使用される。 関連する用語:商品の仕入れなど。 「前払金」の概念 契約や注文が成立した際、手付金を支払うことが一般的。 支払った時点では品物の受け取りが確定していないため、「一時的に相手に預けているお金」として扱う。 支払った金額は資産勘定に計上され、将来的に商品を受け取る権利を持つと考えられる。 「前払金」の特性 仕入れや費用として確定しているわけではない。 目的の品物が手に入らなければ、支払った金額を返金してもらうこともある。 「前渡金」という用語も同義で使用されることがある。 取引例") 配賦差異(2級工業簿記)

配賦差異(2級工業簿記)

配賦差異の重要性 2級工業簿記で非常に重要な概念。 製造間接費を予定配賦や標準原価計算で計算する際に生じる差異。 試験対策として配賦差異の理解は必須。 配賦差異の定義 配賦差異は、製造間接費の予定配賦額(正常配賦額)と実際発生額との差額。 この差異の把握は、原価管理やコスト管理において重要。 関連用語 「実際配賦」、「予定配賦率」、「製造間接費」、「部門費」など。 配賦差異には「予算差異」と「操業度差異」の2種類がある。 配賦差異の計算方法 予定(正常)配賦額 = 予定(正常)配賦率 × 実際操業度。 実際発生額との差額が配賦差異。 差異の処理方法 実際発生額が予定額を上回る場合、追加コストとして借方差異(不利差異)。 実際発生額が予定額を下回る場合、コスト節約として貸方差異(有利差異)。") 手形貸付金・借入金(3級・2級商業簿記)

手形貸付金・借入金(3級・2級商業簿記)

手形貸付金 借用証書の代わりに約束手形を使って行われる貸付債権。 資産に分類される。 手形を使わない場合は、「貸付金」 手形借入金 借用証書の代わりに約束手形を使って行われる借入債務。 負債に分類される。 手形を使わない場合は、「借入金」 仕訳例 資金を貸し付ける場合:「手形貸付金」 資金を借り入れる場合:「手形借入金」 具体例 200万円を借り入れ、約束手形を発行し当座預金に入金された場合: 借方:当座預金 + 2,000,000円 貸方:手形借入金 + 2,000,000円 総勘定元帳への転記 資産:「当座預金 + 2,000,000円」 負債:「手形借入金 + 2,000,000円」") 仮払金(3級・2級商業簿記)

仮払金(3級・2級商業簿記)

仮払金の重要性 実務および試験対策において重要な科目。 簿記3級以上で出題され、2級、1級、会計士、税理士の試験にも登場する。 仮払金の分類 資産勘定に分類される。 実際の支出金額や内容が未確定な場合に使用する。 仮払金の定義 支出金額や内容が確定していない場合に一時的に支払う際に使用する勘定科目。 支出内容が確定した時点で精算処理を行い、仮払金は解消される。 短期間で精算されることが前提。 関連する勘定科目 現金や仮受金(負債)などが関連する。 実務での使用例 例: 出張費が確定しない場合、社員に2,000円を仮払金として渡し、実際の費用が確定した後に精算する。 例: 交通費が1,700円だった場合、差額の300円を返金して仮払金を精算。

カテゴリー

運営会社

東京都新宿区高田馬場1-33-13

東京都新宿区高田馬場1-33-13千年ビル804号 TEL:03-6265-9540

FAX:03-6265-9541