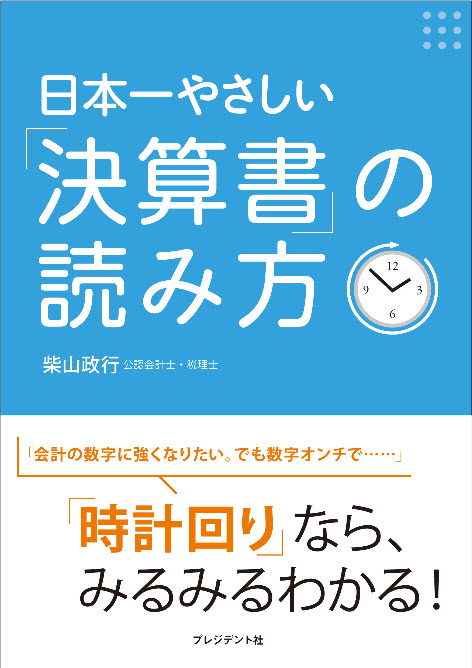

新刊本のごあんない「日本一やさしい『決算書』の読み方」 (プレジデント社)

書店に並ぶときのイメージ( ↓ )

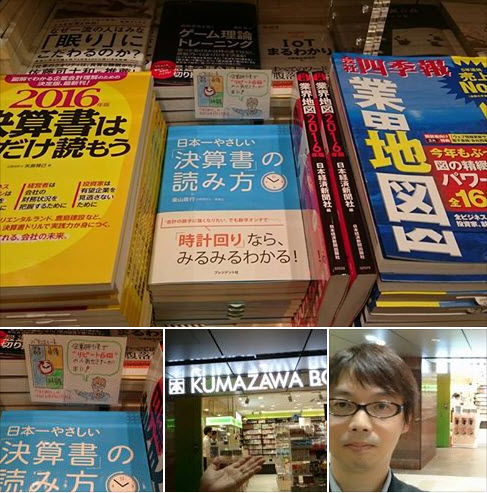

※平積み情報

201510月30日 くまざわ書店 西武池袋店さま

2015年11月1日 ブックエキスプレス エキュート上野店様

11月1日 三省堂 池袋本店様

11月2日 三省堂 有楽町店様

11月2日 紀伊國屋書店 新宿本店様

この本のセールス・ポイント

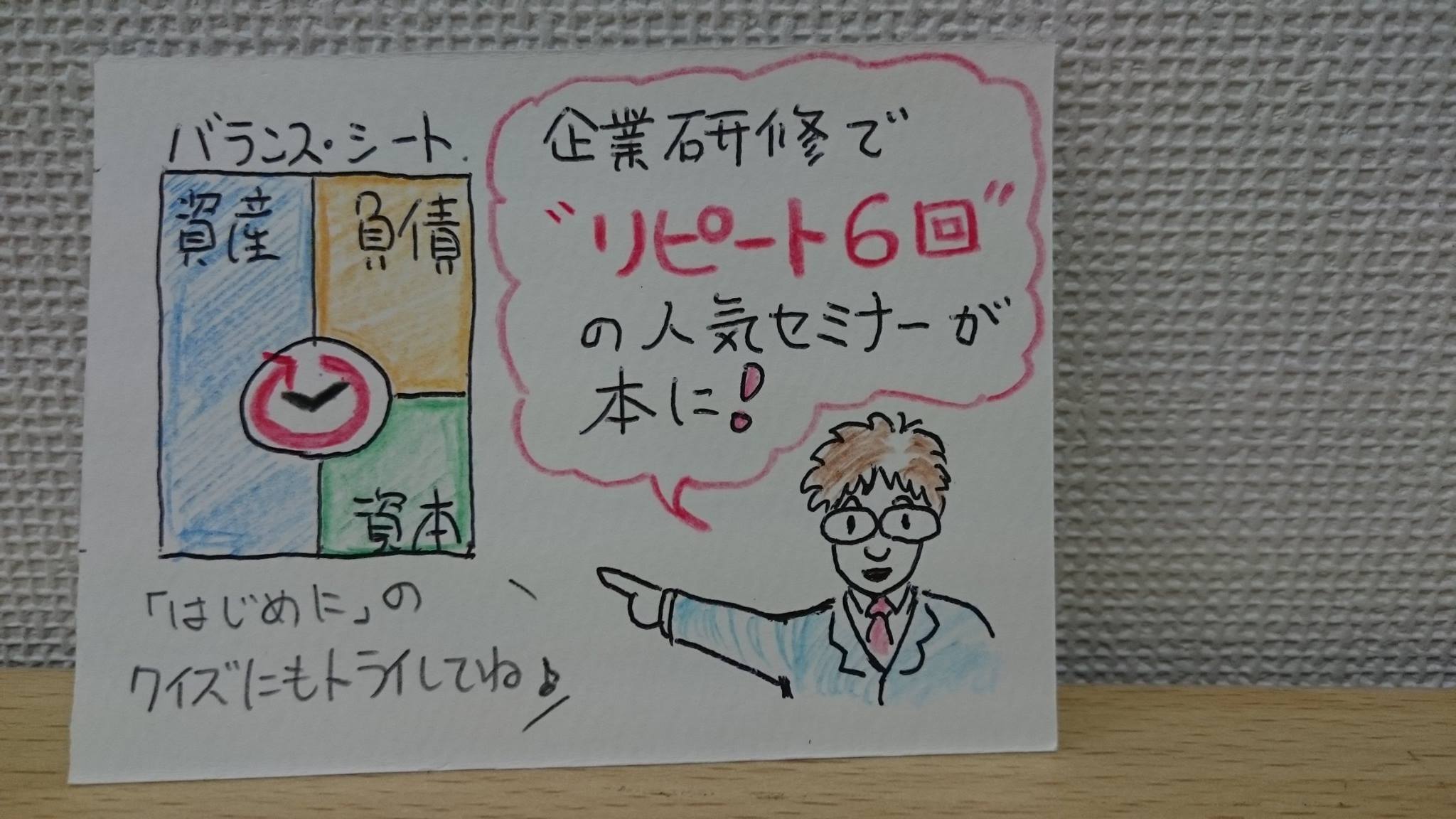

これは、すくなくとも「過去に実施してとても好評だったセミナー3回分の内容」を盛り込んでいます。

(1)決算書当てクイズ・・・はじめに、第6章

(2)7年後の株価が予測できる決算書の分析ノウハウ・・・第4章

(3)キャッシュ・フロー計算書のしくみと読み方・・・第5章

過去に研修や教室で5-6回リピートいただいている内容や、

長野、山形、静岡、岡山などの遠いところから

わざわざ東京まで参加しに来ていただいた内容などもあります。

このような、過去に教室で実施して

好評だったコンテンツを、ぜひこの機会に整理して、

一冊の本として多くの方に共有していただきたいと思い、

今回の執筆に至ったのですね。

なお、第1章から第3章は、以上の実践メソッドを深く理解するための基礎編です。

第1章 「7つの質問」でバランスシート早わかり

※時計回りで初心者でもばっちり読めるマニュアル

ここが、すべてのベースになる重要ノウハウですよ。

第2章 こんなにも違う!業種別のバランスシート

※上場企業の決算書を斬りまくります!

・・・電気メーカー、自動車メーカー、その他製造、不動産、商社、コンビニ、鉄道、銀行、製薬会社、飲食業。ついでにヤフーやソフトバンクなどの身近な会社まで!

第3章 損益計算書のプロの目の付け所

※予算や業績管理で苦労している会社の管理職の方、必見です!

これだけで、一年分の会計セミナーができてしまう内容にしました。

初心者もぜんぜんOKです!

ぜひ、楽しみながら、決算書がバッチリ読める人になってください!

柴山政行

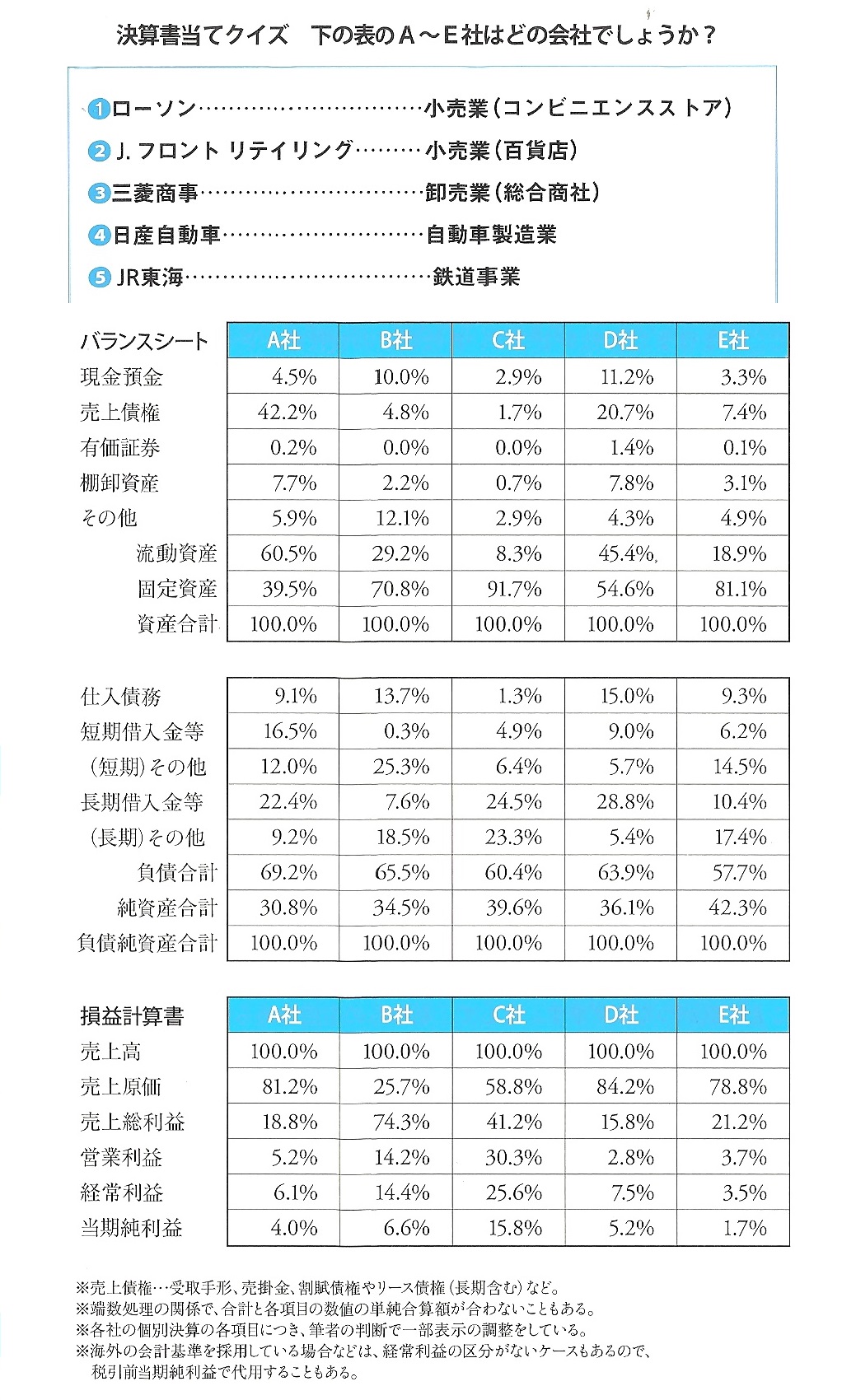

本書「はじめに」の『決算書を見て会社名を当てるクイズ』にもチャレンジしてみよう!

※答えは本書の第6章で!

目次 CONTENTS

【Chapter.1】「7つの質問」でバランスシート早わかり

- バランスシートは時計回りに見る どこから手に入れたお金で何を買ったのか?

- 債権者からいくら借りたの? 返済しなくてはいけない負債をチェック

- 元手はいくら? 会社と株主を橋渡しする資本金

- いくら儲けたの? 決算書で最も評価の焦点となる項目

- お金の運用状況を示す資産 左側は資金の借り手の状況を示す「借方」

- 設備はいくら? 設備はいくら?

- 1年以内に消える流動資産 余裕がなくなると日々の営業活動がストップ!?

- 在庫はいくら? 多すぎず、少なすぎず、適正在庫かをチェック

- 未回収金はいくら? 売上高の4カ月分以上になったら要注意

- 現金はいくら? 過去5年さかのぼって残高の増減を確認

- 資産のだんご3兄弟 「カネ・モノ・ケンリ」という資産の循環

- 時計回りのチェックを実践 トヨタの現金預金の残高はなんと2.4兆円

- 分析で役立つ6つの公式 まずこれだけはマスターしておこう!

- 自己資本比率は安全性の目安 どれくらい自分のお金で経営を賄っているか?

- 返済能力を確認する流動比率 100%を切ったら資金繰りに黄色信号

- 粉飾につながる7つのリスク 異常な売上債権と棚卸資産のあぶり出し方

【Chapter.2】こんなにも違う業種別のバランスシート

- 電機メーカーの自己資本比率 20%を切っていたら経営・資金繰り悪化のサイン

- 実は借金体質の自動車メーカー 割賦販売による売上債権の多さも特徴

- 設備投資に積極的な鉄鋼と化学 固定負債と純資産の調達で資金をやり繰り

- 大量の在庫を抱える不動産 月商8カ月分の大半は商売ネタの販売用物件

- 有利子負債に依存する商社 在庫の少なさが際立つコンビニ

- 鉄道業の資産の9割は固定資産 現金預金が総資産の5分の1を占めるヤマトHD

- 戦略の違いが表れるインフラ業 ソフトバンクは固定負債の割合がNTTの倍

- 無借金経営のヤフー 現金預金の占める割合は電通の5倍近くに

- 預金は銀行にとっての負債 5?6%の低水準にとどまる自己資本比率

- 財務体質が安定的な飲食と製薬 吉野家HDと武田薬品の棚卸資産の割合は1%台

【Chapter.3】損益計算書のプロの目のつけ所

- 経営成績を示す損益計算書 収益から費用を差し引くことで利益を求める

- 損益計算書も時計回りにチェック 最も重要な数字は一番下にある当期純利益

- バランスシートとのつながり 当期純利益の増加分だけ利益剰余金も増加

- 売り上げ計上のタイミング 受注したとき? それとも出荷したとき?

- 売った商品の仕入原価 商品力のバロメーターとなる粗利益の大きさ

- 業界で様変わりの売上総利益率 コンビニのファミリーマートは80%以上

- 企業活動にかかわる2つの経費 営業活動のコストを示す販管費

- 5%前後に落ち着く営業利益率 販管費によって売上総利益率のばらつきを調整

- 営業外収益と営業外費用 受取配当金や支払利息など本業以外で発生

- 総合的な稼ぐ力を示す経常利益 プラスなのはもちろん、伸びていることが大切

- 「特別」な利益や損失 臨時や異常な原因による収益や損失の受け皿

- 法人税等って何? 消費税は別に未払消費税として計上

- 総合評価である当期純利益 全ての費用と損失を差し引いて残った利益

- プロの2つの視点 「期間」と「企業間」との比較を重視

- 実力差を見る企業間比較 利益率で雲泥の差が開くコンビニ各社

- 時計回りに原因を分析 ROAで資産に対する利益率も確認

【Chapter.4】誰でも書ける未来のバランスシート

- 7年後のバランスシート 6つのステップで株価を予測する方法

- PERが持つ意味 1株当たり当期純利益の何倍で株を売買?

- 投資効率を判断するROE 株主のお金でどれだけ利益を稼いでいるか?

- 株価を決定づける予想利益 同じ金額の自己資本でも将来の利益は大違い

- 未来の株価を予測する計算式 予想利益と期待利回りがわかれば最大投資額も決まる

- 未来の純資産を求める 毎年ROEの分だけ利益を上積み

- 株主への配分を示す配当性向 純資産の増減でプラスとマイナスの両面

- 配当会社の純資産の増え方 ROEと配当性向の2つの指標を使って測定

- 配当性向の適正水準 ROEを高められる事業のあるなしで判断

- 株価の予想に便利な指標 1株当たり利益(EPS)×PER=株価

- 理論的な株式の総額を計算 企業価値=株主が得るキャッシュの予想総額

- ABCマートの未来バランスシート 株価の理論高値7,126円は実際の高値7,440円に肉薄

- 企業価値の算定方法 相手側の株主が得られる利益を計算

- 自社株買いの正の効果 発行株式の減少で企業価値が高まる仕組み

- 自社株買いの会計処理 自己株式のマイナス分を純資産の部に計上

- 未来のバランスシート戦略 いつも経営者は予想株価を頭のなかで計算

【Chapter.5】会社のリスクがわかるキャッシュ・フロー計算書

- 利益の増加と一致しない現金 売掛金など資産の一部に回って減少

- 利益が出ても会社が倒産!? 急成長が資金繰りを苦しくさせる要因に

- CFとバランスシートの関係 現金預金の増減が資産や負債に影響か?

- CFの表示形式 営業・投資・財務の3つの活動区分に分ける

- 営業活動によるCF 税金や利息の支払いも営業活動の1つ

- 売上高≠営業収入 売掛金による後払い分があれば営業収入はダウン

- 売上原価と仕入支出との違い 買掛金による後払い分だけ差し引く

- 2つに分かれる営業費用 未払い分で損益計算書と異なる数字

- 利息の受け払いと配当金の受け取り 計上について2つある会計上のルール

- 2つのCFの計算方法 一般的なのは当期純利益からさかのぼる間接法

- 投資活動によるCF 設備投資や有価証券への投資などをカバー

- 財務活動によるCF 設備投資などでの資金の収支をチェック

- 最後に残った減価償却費の扱い 当期純利益に足し戻してから計算

- フリー・キャッシュ・フロー 外部の人間でも大まかに計算できる方法

- CF計算書を時計回りにチェック 押さえるべき6つのポイント

- CFで粉飾決算を見抜く 営業CFと利益が乖離していたら要注意

- 利益が出ていても営業CFは赤字 CFから浮き彫りになる日本綜合地所の危うさ

【Chapter.6】あの会社だった!決算書当てクイズ

- 決算書当てクイズ これまで得た知識を使って検証をスタート

- 負債と純資産を比較 仕入債務の割合で10%以上の差が判明

- 固定資産を比較 企業研修で最も正答率の高いC社

- 棚卸資産を比較 元手である仕入債務を加えてわかること

- 売上債権を比較 比率が極端に低い日銭商売の会社

- 手元動性を比較 現金預金と有価証券を一番多く持つB社

- 損益計算書の内容を比較 粗利益率と営業利益率の乖離から見えてくるもの

- A社の解答 コストカッターの社長が率いる会社といったら

- B社の解答 売上債権と棚卸資産が低い日銭商売といったら

- C社の解答 社会インフラ事業で巨額の固定資産を抱える会社

- D社とE社の解答 小売業と卸売業との違いが出る売上債権

- 決算書当てクイズからわかること 業種ごとの特徴を理解して決算書を素早く読む

- ヤフーの決算書 注目すべきは利益率の高さ

- ファーストリテイリングの決算書 16年間も連続して2ケタ台のROEをキープ

- 王将フードサービスの決算書 わずか平均日商の1.82日分しかない棚卸資産

- プロが使う財務比率 評価のモノサシを頭にインプット

無料メール講座

法人税申告書作成の実務

社長BOKIゲーム企業研修

無料メールマガジン

プロフィール

著書一覧

新着記事

") 立替金(3級・2級商業簿記)

立替金(3級・2級商業簿記)

立替金の定義 立替金とは、誰かのために一時的に支払った代金で、後日精算されるもの。 よく関連語句として「給料」がセットで出てくる。 立替金の概念 例:従業員の個人的な支出や取引先の負担すべき広告費などを、一時的に立て替えて支払う。 支払った金額は「将来返してもらう予定のお金」として資産に計上される。 立替金は「立替金の請求権」として扱われ、資産勘定に計上。 簿記の問題での立替金 給与支給時に従業員に対する立替金を相殺する処理が出題されることがある。 立替金の処理について理解しておくことが重要。 具体的な取引例 例:従業員の頼みで、個人的な支出65,000円を立て替え、現金で支払う。 仕訳: 借方:立替金 65,000円 貸方:現金") 前払金(3級・2級商業簿記)

前払金(3級・2級商業簿記)

「前払金」の定義 商品などを注文した際に、品物を受け取る前に支払った手付金や内金のこと。 支払いに関連する勘定科目として「前払金」が使用される。 関連する用語:商品の仕入れなど。 「前払金」の概念 契約や注文が成立した際、手付金を支払うことが一般的。 支払った時点では品物の受け取りが確定していないため、「一時的に相手に預けているお金」として扱う。 支払った金額は資産勘定に計上され、将来的に商品を受け取る権利を持つと考えられる。 「前払金」の特性 仕入れや費用として確定しているわけではない。 目的の品物が手に入らなければ、支払った金額を返金してもらうこともある。 「前渡金」という用語も同義で使用されることがある。 取引例") 配賦差異(2級工業簿記)

配賦差異(2級工業簿記)

配賦差異の重要性 2級工業簿記で非常に重要な概念。 製造間接費を予定配賦や標準原価計算で計算する際に生じる差異。 試験対策として配賦差異の理解は必須。 配賦差異の定義 配賦差異は、製造間接費の予定配賦額(正常配賦額)と実際発生額との差額。 この差異の把握は、原価管理やコスト管理において重要。 関連用語 「実際配賦」、「予定配賦率」、「製造間接費」、「部門費」など。 配賦差異には「予算差異」と「操業度差異」の2種類がある。 配賦差異の計算方法 予定(正常)配賦額 = 予定(正常)配賦率 × 実際操業度。 実際発生額との差額が配賦差異。 差異の処理方法 実際発生額が予定額を上回る場合、追加コストとして借方差異(不利差異)。 実際発生額が予定額を下回る場合、コスト節約として貸方差異(有利差異)。") 手形貸付金・借入金(3級・2級商業簿記)

手形貸付金・借入金(3級・2級商業簿記)

手形貸付金 借用証書の代わりに約束手形を使って行われる貸付債権。 資産に分類される。 手形を使わない場合は、「貸付金」 手形借入金 借用証書の代わりに約束手形を使って行われる借入債務。 負債に分類される。 手形を使わない場合は、「借入金」 仕訳例 資金を貸し付ける場合:「手形貸付金」 資金を借り入れる場合:「手形借入金」 具体例 200万円を借り入れ、約束手形を発行し当座預金に入金された場合: 借方:当座預金 + 2,000,000円 貸方:手形借入金 + 2,000,000円 総勘定元帳への転記 資産:「当座預金 + 2,000,000円」 負債:「手形借入金 + 2,000,000円」") 仮払金(3級・2級商業簿記)

仮払金(3級・2級商業簿記)

仮払金の重要性 実務および試験対策において重要な科目。 簿記3級以上で出題され、2級、1級、会計士、税理士の試験にも登場する。 仮払金の分類 資産勘定に分類される。 実際の支出金額や内容が未確定な場合に使用する。 仮払金の定義 支出金額や内容が確定していない場合に一時的に支払う際に使用する勘定科目。 支出内容が確定した時点で精算処理を行い、仮払金は解消される。 短期間で精算されることが前提。 関連する勘定科目 現金や仮受金(負債)などが関連する。 実務での使用例 例: 出張費が確定しない場合、社員に2,000円を仮払金として渡し、実際の費用が確定した後に精算する。 例: 交通費が1,700円だった場合、差額の300円を返金して仮払金を精算。

カテゴリー

運営会社

東京都新宿区高田馬場1-33-13

東京都新宿区高田馬場1-33-13千年ビル804号 TEL:03-6265-9540

FAX:03-6265-9541